Dok svi trče, nitko ne pita kamo

Postoji trenutak u svakom tehnološkom ciklusu kada brzina usvajanja nadmaši brzinu razumijevanja. Trenutno se nalazimo upravo tu.

Nakon dvanaest godina radnog staža provedenog u kartičnoj industriji bio sam uvjeren da sam došao do dvije velike istine.

Prvo, da ljudi koji se bave kartičarstvom govore potpuno nerazumljivim slengom struke. Issuing, acquiring, CVC skupa ca CVC2 i CVV, PAN, MOTO, SAFE, MATCH, merchant service fee, interchange, clearing, domestic fee, retreivel request... Potrebno je otprilike dvije godine da se pohvata makar dio ove zbrke. Sjećam se, jednom prilikom je kolega koji je vodio poslovnicu u banci u kojoj sam radio došao preuzeti neke kartice. Čovjek je sjeo s nama na kavu, dok se oko njega odvijao uobičajen dnevni posao. Nakon pola sata je zaključio da je bednjanski pravo osvježenje.

Drugo, da tu zbrku sa slengom kartičari rade namjerno, jer ionako nikome nisu interesantni. Pa da sami sebi daju na važnosti. Naime, te kartične transakcije se vrlo često glada kao neki vodovod ili struju... Sve to skupa mora raditi, curiti iz zidova, ali dokle god stvar funkcionira nikog na zanima zašto, kako, niti tko to radi. Pravi interes počinje tek kad sve transakcije prestanu na sat-dva ili kad se pojave neke druge, koje nitko nije očekivao... a ni tad kartičari nisu baš u centru obožavanja.

Međutim, grupa ljudi sa socijalnih mreža me nedavno u ovom drugom razuvjerila. Ne u tome da kartičari imaju ego -trip, nego u tome da sve ovo baš nikog ne zanima. Očito, postoje osobe s čudnim interesima koji bi baš htjele svašta znati. Pa onda evo, u kratkim crtama.

Prva ključna kriva pretpostavka koju većina ljudi napravi je ta da su za kartično poslovanje važne kartice. Nisu. Nisu važni ni POS terminali, ni bankomati. Misliti tako nešto je otprilike kao misliti da je za postojanje Interneta važan Samsung tablet s kojeg se surfa. E pa nije.

Bit kartičnog poslovanja je u samo tri stvari: acceptance, interoperability & fees. Ovo sve drugo je sporedno.

Naime, u ovom trenutku kartice jesu najrašireniji alat za identifikaciju te autentikaciju osobe koja plaća prema platnom sustavu, no kartica nije jedino takvo sredstvo niti će zauvijek ostati najzastupljenija. Stoga su meni sve tvrdnje o revolucijama u plaćanju uvođenjem Internet plaćanja, NFC-a, chipa, contactlessa ili mobilea krajnje smiješne. I nestručne. Je, da, sada više nećete pristupati platnom sustavu provlačeći karticu kroz terminal nego ćete se kroz mobitel i platnu aplikaciju u njemu, otiskom prsta umjesto PIN-om, autenticirati prema platnom sustavu. No, što to suštinski mijenja u kartičnom poslovanju? Baš ništa. Pozadina, dubina i suština priče je apsolutno ista. Nema revolucije.

Acceptance je ona zastavica sa sličicom platnog branda koju vidite na vratima trgovine, na web site-u kad kliknete na košaricu ili na bankomatu. Možda se ne čini bitno, ali razmislite - sredstvo plaćanja (sad ću kroz cijeli tekst baš namjerno izbjegavati riječ „kartica“ kako bih naglasio svoj stav da je kartica nebitna) koje imate kod sebe vam je korisno samo ako njime imate gdje plaćati. Što vam vrijedi da u novčaniku imate nešto čime možete platiti samo u svojoj lokalnoj trgovini u ulici? Današnji zahtjevi su drugačiji, ljudi koje znam hoće istim tim sredstvom plaćanja platiti nešto i na shoppingu u Beču, na Internetu, hoće bez gotovine u džepu popiti puno alkohola na Ultri (znam, trebao bih bolje birati s kime se družim)... Ključan zahtjev za sredstva plaćanja je univerzalna prihvaćenost.

Na tome su se do sada poskliznuli mnogi. Bilo je dosta prilično pametnih ideja u koje je uloženo podosta novca, ali koje su jednostavno nestale. Jer nikome ne treba sredstvo plaćanja koje se ne prihvaća svuda. Nekoliko primjera: Maestro Zagrebačke banke je nekad davno bio „domestic use only“, dakle nikud van Hrvatske. Politika se promijenila vrlo brzo i već jako dugo njihov je Maestro međunarodna kartica, inače ga danas nitko ne bi htio. MBU je je stvorio MBCard i neke banke su izdale karticu koja je na sebi imala samo taj brand, ali je vrlo brzo ta ideja nestala i počeo je co-branding MBCarda s Maestrom, radi univerzalne prihvaćenosti. Nekad je i PBZ imao mPay, koji je kod njihovih trgovaca omogućavao neko plaćanje mobitelom. Ali samo kod njihovih trgovaca. Zna li netko danas što je to mPay? Nisam ni mislio.

Postoji i danas nekoliko inicijativa koje su također pametne i tehnički napredne, ali nisu riješile problem globalne prihvaćenosti. One će također ubrzo propasti. Ne želim ih sada spomenuti iz dva razloga. Prvo, neki jako dragi ljudi će se naljutiti na mene ako ovako javno kažem da je njihovo čedo osuđeno na propast. Drugo, ispasti ću mrzitelj start-upova, a start-upovi su danas buzzword i mediji ih obožavaju. Naša čitava budućnost je u njima. Dakle, radije ću sada prešutjeti, a kasnije se podlo i nedostojno smijuljiti u samoći.

No, što su to brandovi i franšize?

Franšize su organizacije poput AmEx-a i Dinersa. Neka firma u nekoj državi dobije franšizu i onda oni rade sve vezano za taj brand. U Hrvatskoj franšizu za AmEx ima PBZ Card, a za Diners Erste card club. Da sad ne ulazim u povijest te priče i kako je to počelo. Svaki put kad svoju karticu (ovdje je tu riječ nemoguće izbjeći) koja na sebi ima jedan od ova dva branda provučete kroz bilo koji POS uređaj, taj uređaj se izravno poveže na autorizacijski sustav tvrtke koja drži franšizu. Svaka transakcija je on-us to jest, izdavatelj kartice i prihvatitelj kartice je isti. Jer iako je primjerice Zagrebačka banka (kao največa banka u RH) postavila konkretan POS uređaj, ona od te transakcije nema ništa. Ugovor za prihvat franšiznih kartica trgovac je potpisao izravno s jednom od ove dvije franšize. Iako je neka sasvim peta banka postavila POS. I tu zarađuje jedino franšiza.

Zašto banke koje postavljaju POS to trpe? Zato što je tržište u hrvatskoj specifično, zato što su franšize povijesno uhvatile odličnu tržišnu poziciju i mudrom politikom je uspjele održati, zato što postoji puno ljudi koji takve kartice imaju i vole ih koristiti pa je trgovac koji te kartice ne prima nekonkurentan. A time je automatski i POS koji ne prima te kartice nekonkurentan. Pa zato banke koje nisu Erste i PBZ nevoljko trpe Diners i AmEx za svojim vratom, a sve kako bi njihov POS uređaj bio dovoljno konkurentan na tržištu.

U inozemstvu je sasvim dtuga priča, tamo AmEx i Diners skoro da i ne postoje.

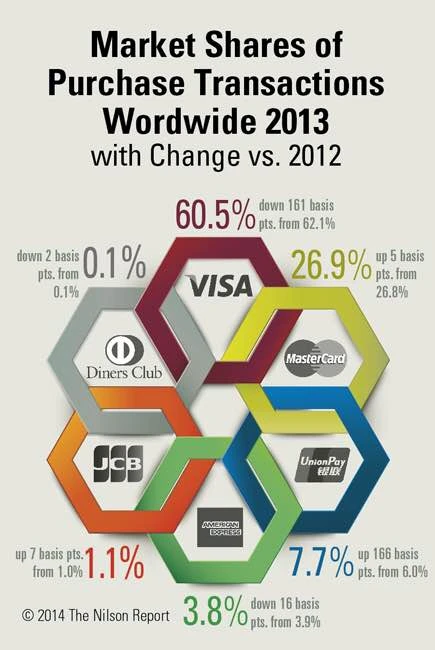

Brandovi koji nisu franšize, a da su poznatiji kod nas, su MasterCard i Visa. Unutar njih postoje još neke razrade poput Maestro, Visa Electron itd, ali više-manje se sve svodi na isto. Nijanse su u u pitanju. Za razliku od franšize, licencu za prihvat ili izdavanje kartica može dobiti više institucija na jednom tržištu. Pa tako recimo Maestro ili Visa Business brandove izdaju mnoge banke u Hrvatskoj ili van nje. I svako sredstvo plaćanja s tom oznakom mora biti prihvaćeno na svakom trgovcu u Svijetu koji je istakao tu konkretnu oznaku. Zato Hypo kartica radi na bankomatu Podravske banke. I zato na svjetskoj razini danas ne dominiraju franšize nego brandovi koji se zasnivaju na interoperabilnosti.

Dakle, interoperability. Svojstvo kartičnih brandova je da propisuju pravila i pružaju infrastrukturu za razmjenu podataka. Autorizacijski sustav Societe Generale banke u Splitu za funkcioniranje Visa Electron plaćanja mora biti potpuno interoperabilan sa sustavom Chase Manhattan banke u (pogađate) New Yorku, jer kada Carrie Bradshaw dođe na mondeni tulum na Hvar i trgne da plati suludu cijenu šampanjca, ova će dva autorizacijska sustava komunicirati između sebe kroz zatvorenu i s Interneta potpuno nedostupnu Visa autorizacijsku mrežu. Da bi institucija stekla pravo prihvata i izdavanja bilo kojeg branda, ona mora uspostaviti vlastite sustave u skladu s propisanim standardima i ti sustavi kasnije moraju biti certificirani. I ne samo sustavi, već i siguirnosne mjere, procedure unutar banke (npr. reklamacijski postupci), usluge koje su globalno propisane poput hitne zamjene sredstva plaćanja tuđem korisniku za „Gold“ i „Platinum“ proizvode i slično. Tek kada tehnički i na sve ostale načine platne institucije (npr. banke) postanu usklađene s globalnim propisima platne sheme, one mogu prihvaćati i izdavati sredstva plaćanja spomenutog branda. Budući da je tih propisa puno i da je doći do svog prvog kartičnog korisnika jako jako skupo te traži puno vrlo stručnih ljudi, uglavnom se u to upuštaju samo veće banke. One u platnim shemama ulaze u svojstvu „Principalnog člana“. Manje banke uglavnom nemaju snage za to pa se one priklanjaju većima, sudjeluju u platnim shemama kao „Affiliate“ članovi, dok njihov „Principal“ obavlja veći broj funkcija za njih, a one mu za to plaćaju naknadu. Principal s najvećim brojem „Affiliate“ banaka danas u Hrvatskoj je Erste, a kartični procesor koji kod nas najčešće operativno procesira taj odnos je institucija koja se nekad zvala MBU, a sada je to „Erste group card processor“.

Fees ili naknade. Mora postojati neki motiv zašto se institucije bave kartičnim poslovanjem. Taj motiv je u naknadama. Kod franšiza je jednostavnije. One uglavnom procesiraju vlastite transakcije, eventualno na međunarodnoj razini razmjenjuju transakcije s ostalim franšizama istog branda. I korisnik koji „potegne“ transakciju i trgovac koji prihvaća transakciju imaju ugovor s njom. Dakle, tu se (skoro) sve svodi na:

Kod brandova koji se temelje na interoperabilnosti stvari postaju kompliciranije. Tu je jedna institucija izdala sredstvo bezgotovinskog plaćanja, a druga ga prihvaća na prodajnom mjestu. Zato postoji i interchange naknada koju plaća banka izdavatelj platnog sredstva prema banci prihvatitelji, ili obrnuto, već s obzirom na to je li transakcija bila isplata gotovine ili je bila kupovina. U pravilu interchange fee iznosi oko 1%, ali varira. Zatim, postoji processing fee koji se plaća prema platnim shemama za usluge procesiranja, jer ni one ne rade iz humanitarnih razloga. Te se dvije naknade formiraju ponovo vezano uz količinu procesiranih transakcija, tipove sredstava plaćanja, tehnologije koje se koriste (magstripe, chip, MOTO), prisutnost korisnika, online/offline i još svašta drugo. Zatim tu je još mnoštvo drugih naknada, a koje institucije članice platnog sustava plaćaju, već s obzirom koje usluge platne sheme institucija članica koristi. Postoji priručnik od preko stotinjak stranica koji to sve opisuje za pojedini brand.

I to je to, ugrubo. Kao što sam naglasio, ovo sve funkcionira bez obzira plaćate li (ako se tko još sjeća) imprinterom to jest „peglom“, ili kroz nevjerojatno šminkerski i stravično medijski napumpan Appleov wallet.

Kakve to veze ima s Internet bankarstvom vaše banke (ili plaćanjem na blagajni banke, ako ovaj tekst čitaju ljudi stariji od 70 godina)? Ama baš nikakve. Kada plaćate račun kroz Internet bankarstvo, tada se ta transakcija između banaka ide kroz NKS ili Nacionalni klirinški sustav, kojm upravlja FINA. Naknade i pravila koja se tu primjenjuju sasvim su druga. Operater je drugi. Nema niti jedne, ali baš niti jedne dodirne točke s kartičnim plaćanjima.

S druge strane, ako s Internet bankarstva plaćate u inozemstvo, to u pravilu ide kroz SWIFT sustav. Kakve to veze ima s kartičnim plaćanjima? Ma nikakve.

Raspisao sam se nadugo i naširoko, a zapravo većinu stvari nisam ni dotakao. Npr. kakve veze sa svim ovim ima PayPal? Što je s kartičnom prijevarom, kako se ona prevenira i kako se protiv nje bori? O ovome nikad neću govoriti u detalje, jer mi nije namjera davati recepte mutikašama & smutljivcima ™? Kakav je to slijed autorizacija, clearing, settlement? Što je to JCB? Zašto na nekim pultovima u trgovinama ima više POS uređaja različitih banaka? Zašto mi nekad POS ili bankomat u inozemstvu nude da platim u Kunama i što to znači? Što je to P2P i na koji je način različit od Western Uniona? Tko određuje po kojem mi se tečaju transakcija u inozemstvu naplaćuje s mog kunskog računa i kako se općenito sve to konvertira? Kako funkcionira reklamacijski postupak ako napravim transakciju u Barceloni sredstvom plaćanja koje mi je izdala Banka Kovanica, a onda shvatim da mi je istu stvar trgovac naplatilo dvaput? Po ovom zadnjem ću uvijek rado raspaliti jer su me u Barceloni odžeparili za mobitel.

Moja poanta je da je ova tema nevjerojatno velika. Većinu sadržaja nisam ni spomenuo. Zato ću stati ovdje i sada, da izbjegnem da se tekst pretvori u Anu Karenjnu. Ako se nekad stvori interes za još pokoji detalj iz ovog područja, rado ću se tada fokusirati i na to, no već sam spomenuo da čovjeku koji se počne baviti kartičnim plaćanjima do neke osnovne samostalnosti treba oko dvije godine učenja i rada. Dakle, ne ulazite u ovu priču ako se njome ne mislite ozbiljno baviti. Radije dajte dobru plaću već izučenom kartičaru.

S druge strane, uvijek sam spreman prekršiti što sam gore savjetovao, ukoliko je netko spreman platiti ručak po mom ukusu. Pričljiv sam između zalogaja.

Postoji trenutak u svakom tehnološkom ciklusu kada brzina usvajanja nadmaši brzinu razumijevanja. Trenutno se nalazimo upravo tu.

Umjetna inteligencija danas je tema o kojoj gotovo svi imaju mišljenje, ali zabrinjavajuće malo ljudi ima (pravo) iskustvo.

Postoji jedna neugodna istina koju u Bruxellesu nerado izgovaraju naglas: ne možete propisati ono što niste izgradili. A Europa upravo to pokušava.